得到开采贪图数据解读系列发扬双飞 姐妹花,请填写贵府

主要贪图

更多房地产商场接洽,“中指云”得到

https://www.cih-index.com/

需求:1-11月新建商品房销售面积8.6亿平米,同比下落14.3%,降幅较1-10月收窄1.5个百分点;新建商品房销售额8.5万亿元,同比下落19.2%

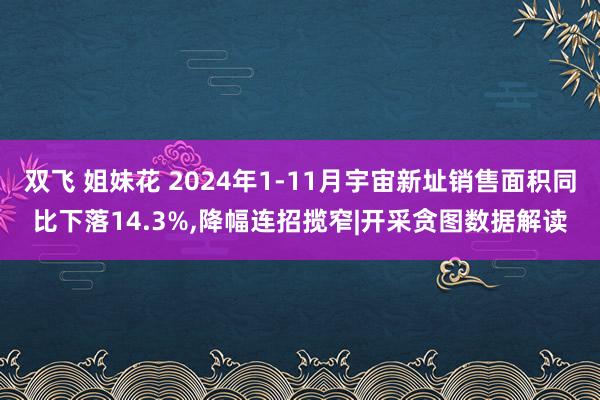

图:2014年于今宇宙新建商品房累计销售面积以及销售额同比增速

销售面积:2024年1-11月,新建商品房销售面积为8.6亿时常米,同比下落14.3%,降幅较1-10月收窄1.5个百分点,11月单月商品房销售面积为0.8亿时常米,同比小幅增长。其中,新建住宅销售面积为7.2亿时常米,同比下落16.0%,降幅较1-10月收窄1.7个百分点,办公楼销售面积同比下落8.8%,交易营业用房销售面积同比下落5.3%。

销售额:2024年1-11月,新建商品房销售额为8.5万亿元,同比下落19.2%,降幅较1-10月收窄1.7个百分点,11月单月商品房销售额为0.8万亿元,同比小幅增长。其中,新建住宅销售额为7.5万亿元,同比下落20.0%,降幅较1-10月收窄2.0个百分点,办公楼销售额同比下落13.0%,交易营业用房销售额同比下落13.4%。

供应:1-11月房地产开采投资额同比下落10.4%,房屋新开工面积同比下落23.0%图:2014年于今房地产和住宅累计开采投资特地同比增速

供应:1-11月房地产开采投资额同比下落10.4%,房屋新开工面积同比下落23.0%图:2014年于今房地产和住宅累计开采投资特地同比增速

房地产开采投资额:2024年1-11月,宇宙房地产开采投资额为9.4万亿元,同比下落10.4%。其中,住宅开采投资额为7.1万亿元,同比下落10.5%,占房地产开采投资比重为76.0%。

图:2014年于今宇宙房屋累计新开工和施工面积特地同比增速

房屋新开工面积:2024年1-11月,宇宙房屋新开工面积为6.7亿时常米,同比下落23.0%。其中,住宅新开工面积为4.9亿时常米,同比下落23.1%。

房屋施工面积:2024年1-11月,宇宙房屋施工面积为72.6亿时常米,同比下落12.7%。其中,住宅施工面积为50.8亿时常米,同比下落13.1%。

房屋好意思满面积:2024年1-11月,宇宙房屋好意思满面积为4.8亿时常米,同比下落26.2%。其中,住宅好意思满面积为3.5亿时常米,同比下落26.0%。

资金开首:1-11月房企到位资金为9.7万亿元,同比下落18.0%图:2015年于今宇宙房企到位资金同比增速及2024年1-11月各项资金开首同比增速对比

资金开首:1-11月房企到位资金为9.7万亿元,同比下落18.0%图:2015年于今宇宙房企到位资金同比增速及2024年1-11月各项资金开首同比增速对比

房地产开采企业到位资金:2024年1-11月,房地产开采企业到位资金为9.7万亿元,同比下落18.0%,降幅较1-10月收窄1.2个百分点。

国内贷款:2024年1-11月,国内贷款为1.3万亿元,同比下落6.2%;占比为14.0%。

自筹资金:2024年1-11月,自筹资金为3.5万亿元,同比下落11.0%;占比为35.9%。

定金及预收款:2024年1-11月,定金及预收款为3.0万亿元,同比下落25.2%,降幅较1-10月收窄2.5个百分点;占比为30.7%。

个东说念主按揭贷款:2024年1-11月,个东说念主按揭贷款为1.4万亿元,同比下落30.4%,降幅较1-10月收窄2.4个百分点;占比为14.4%。

中指解读:

11月房地产战略持续优化落地,年末中央经济使命会议定调积极。11月7日,当然资源部发布奉告,允许运用地方政府专项债券资金收回收购存量闲置土地,并明确了收购主体、收购范围、价钱范例及步调等实质。13日,财政部、税务总局、住建部调和发文,优化房地产税收战略。14日,住建部称已调和财政部印发奉告,将城中村纠正战略援助范围扩大到近300个地级及以上城市。12月9日,中央政事局会议提到要“推行愈加积极有为的宏不雅战略,…稳住楼市股市,…推行愈加积极的财政战略和禁止宽松的货币战略。”12月11-12日,中央经济使命会议进一步明确了多项宏不雅战略地方,包括提升财政赤字率、加多刊行超永恒终点国债、加多地方政府专项债券发诳骗用、应时降准降息等,瞻望来岁各项宏不雅援助战略将加速落实;会议强调“捏续用劲推动房地产商场止跌回稳,加力推行城中村和危旧房纠正,充分开释刚性和改善性住房需求后劲。合理禁止新增房地产用地供应,周转存量用地和商办用房,鼓励处理存量商品房使命。”战略延续积极基调,瞻望下阶段战略将持续围绕优供给、促需求发力。地方层面,北京、上海、广州、深圳、重庆取消普宅范例,优化关系税收战略。天津、杭州、青岛等多地首套、二套首付比例下限降至15%;长沙取消限售;广州、郑州、银川等地发布收购存量房源用作保险性住房搜集公告。

数据上看,宇宙层面,1-11月新建商品房销售额、销售面积聚计同比降幅延续收窄态势,其中销售面积聚计同比降幅已一语气6个月收窄,销售额降幅一语气7个月收窄,住户置业信心捏续建树。重心城市层面,9.26新政扫尾捏续性强于以往,11月多个重心城市商场持续保捏较高活跃度,新址方面,北京、上海、深圳、成皆、武汉、南京、苏州、青岛新址销售面积同环比均已矣高潮;二手房方面,深圳11月成交量创2020年10月以来新高,北京败坏旧年4月以来新高,上海、成皆二手住宅成交量均在2.5万套阁下。

国产在线视频不卡一短期来看,跟着年末房企冲刺销售功绩,加大推盘力度,瞻望12月房地产商场将保捏一定活跃度。近期政事局会议、中央经济使命会议开释了愈加积极的信号,已出台战略瞻望将加速落实,同期更多增量战略也存在跟进预期,如北上深持续优化截至性战略、更多城市加大购房补贴等,中枢城市商场有望加速已矣“止跌回稳”。

供应端,受土地成交大鸿沟缩量、企业资金压力较大、商场库存量高位等要素影响,供应端规复节拍慢于需求端,房地产开采投资、新开工仍濒临疗养压力,1-11月累计同比降幅均有所扩大。短期来看,新开工方面,土地成交回落态势尚未扭转,瞻望将持续牵累新开工鸿沟。开采投资方面,在施工、新开工、好意思满面积等捏续回落影响下,建筑工程投资瞻望仍将处于低位,将成为牵累房地产开采投资的紧迫要素;闲置存量土地皮活粗略加多商场灵验供应,推动商场干与新的轮回,是促进投资、开工规复的要津所在。

戳“阅读原文” 免费试用中指家具!

戳“阅读原文” 免费试用中指家具!